- 所有期間の長短に関わりなく譲渡所得から最高3,000万円まで控除できる

- 「3,000万円の特別控除の特例」の適用は共有者一人につき最高3,000万円

- 特例の併用についての最終的な判断は税務署もしくは税理士などに確認することが必要

不動産を売却する人にとって利益が見込める場合、少しでも譲渡所得税を抑えたいものです。「3,000万円の特別控除の特例」などはマイホーム売却を依頼する場合によく耳にする専門用語です。 果たして自身のマイホーム売却の場合に利用することができるのか否か、非常に気になるところです。

しかし大半の人にこの特例は利用可能となります。多数のマイホームの売買に関する相談に対してアドバイスを行ってきた不動産コンサルタントが「3,000万円の特別控除の特例」をはじめとして「軽減税率の特例」や「特定居住用財産の買換え特例」などの利用の仕方を詳しく解説します。

「3,000万円の特別控除の特例」とは

マイホーム(居住用財産)を売却した場合、所有期間の長短に関わりなく譲渡所得から最高3,000万円まで控除できる特例が規定されています。この特例を居住用財産を譲渡した場合の「3,000万円の特別控除の特例」といいます。

3,000万円の特別控除の特例のメリットは何ですか?

一般的なマイホームの売買の場合、売却益が出ても大半の人は譲渡所得税がかからなくなります。

通常の場合の課税譲渡所得

【事例1】

過去にマイホームを3,000万円で購入(取得)したとします。現在所有しているマイホームを土地評価額の高騰などにより4,500万円で売却し、譲渡費用(経費)として300万円かかったとします。この場合の課税譲渡所得金額は、

課税譲渡所得金額 = 譲渡価額-(取得費 + 譲渡費用)

= 4,500万円-(3,000万円 + 300万円)

= 1,200万円

となります。

通常は課税譲渡所得金額(1,200万円)に対して税率を乗じて計算された譲渡所得税を納税する義務が生じます。

*1 譲渡価額:土地や建物の売却価格。

*2 取得費 :売却した土地や建物の、過去に購入した時点での価格。所有期間中の減価償却費相当額を差し引いて計算します。

*3 譲渡費用:測量費、仲介手数料、売買契約書印紙代、抵当権抹消費、司法書士報酬など。

「3,000万円の特別控除の特例」の算定を例で紹介

【事例2】

【事例1】の場合において「3,000万円の特別控除の特例」の条件を満たし適用されますと、課税譲渡所得金額は、

課税譲渡所得金額 = 譲渡価格 ―(取得費 + 譲渡費用) - 特別控除額

= 4,500万円 -(3,000万円 + 300万円) - 3,000万円

= -1,800万円

となります。

したがって課税譲渡所得金額がマイナスとなりますので課税されなくなります。仮にプラスとなる場合でも大きく減税されることになり、メリットは大きくなります。ただし「3,000万円の特別控除の特例」の適用を受けるためには、その条件を満たす必要があります。その条件については下記で詳しく解説します。

出典:「NO.3302 マイホームを売った時の特例」(平成31年4月1日) 国税庁

不動産売却で利益を得ると譲渡所得税がかかる

土地や建物などの不動産を売却することにより得られる所得を譲渡所得といいます。譲渡所得は譲渡価額から取得費や譲渡費用(経費)を差し引いた金額となります。譲渡所得がプラスになり利益が出ますと譲渡所得税が課税されます。

譲渡所得税の計算式は下記の通りです。

- 課税譲渡所得 = 譲渡価額 -(取得費 + 譲渡費用)

- 譲渡所得税 = 課税譲渡所得 × 税率

税率はマイホームの所有期間により長期譲渡所得(5年超の所有期間)の場合には15%、短期譲渡所得(5年以下の所有期間)の場合には30%となります。さらに住民税と復興特別所得税が加算されます。それらをまとめますと下表の通りです。

*4 譲渡した年の1月1日現在の所有期間が5年を超える土地や建物を売却した場合

*5 譲渡した年の1月1日現在の所有期間が5年以下の土地や建物を売却した場合

*6 復興特別所得税:平成25年から令和19年の期間、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納税することになります。

出典:「NO.1440 譲渡所得(土地や建物を譲渡したとき)」(平成31年4月1日) 国税庁

出典:「NO.3208 長期譲渡所得の税額の計算」(平成31年4月1日) 国税庁

出典:「NO.3211 短期譲渡所得の税額の計算」(平成31年4月1日) 国税庁

「3,000万円の特別控除の特例」を受ける条件

3,000万円の特別控除の特例を受ける条件は何ですか?

自身が居住していたマイホームであることが前提となります。その前提に付加して様々な条件があります。

「3,000万円の特別控除の特例」を受ける条件

「3,000万円の特別控除の特例」を適用されるには下記の6項目の全てに該当することが条件となります。

①自身が居住するマイホームの建物を売却するか、建物と共に敷地や借地権を売却すること。以前に居住していたマイホームを売却する場合は、住まなくなった日から3年を経過した日の年の12月31日までに売却すること。

居住していた建物もしくは居住しなくなった建物を解体した場合、次の2つの条件を満足しなければなりません。

ⅰマイホームの敷地の譲渡契約が、建物を解体した日から1年以内に締結され、かつ居住しなくなった日から3年を経過した日の年の12月31日までに売却すること。

ⅱ建物を解体してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の利用をしていないこと。

②売却した年の前年及び前々年にこの特例もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例を受けていないこと。

③売却した年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例を受けていないこと。

④売却したマイホームの建物や敷地について収用などの場合の特別控除など他の特例を受けていないこと。

⑤災害によって滅失した建物の場合は、その敷地に居住しなくなった日から3年を経過した日の年の12月31日までに売却すること。

⑥売手と買手が、親子や夫婦など特別な関係でないこと。また生計を一にする親族、建物を売却後その建物で同居する親族、内縁関係にある人、特殊な関係のある法人でないこと。

「3,000万円の特別控除の特例」の適用除外

「3,000万円の特別控除の特例」は下記の建物には適用されません。

- 「3,000万円の特別控除の特例」を受けることだけを目的として、入居したと認められる建物

- 居住用建物を新築する期間中だけ仮住まいとして使用した建物。その他一時的な目的で入居したと認められる建物

- 別荘など主として趣味や娯楽、保養のために所有する建物

「3,000万円の特別控除の特例」に必要な書類

「3,000万円の特別控除の特例」を受けるためには確定申告することが必要となります。確定申告書に下表にある書類を添付して提出しなければなりません。

| 必要書類 | 内 容 |

| 確定申告書 | 毎年2月16日~3月15日の期間中に申請 |

| 住民票 | 居住している証拠書類 |

| 譲渡所得の 内訳書 |

確定申告書付表兼計算明細書 (土地・建物用) |

| 戸籍の附票の写し消除された戸籍の附票の写しその他これらに類する書類 | マイホームの売買契約日の前日においてマイホームの売手の住民票に記載されていた住所と、マイホームの所在地とが異なる場合→ マイホームの売手が居住していたことを明らかにする書類 |

「3,000万円の特別控除の特例」に必要な書類(出所:国税庁)※1

「3,000万円の特別控除の特例」の注意点

3,000万円の特別控除の特例の注意点はなんですか?

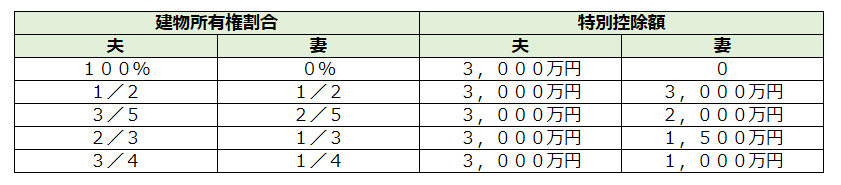

共有名義の場合です。共有者全員で3,000万円ではなく、共有者一人につき最高3,000万円となります。

「3,000万円の特別控除の特例」の適用は共有者一人につき最高3,000万円

共有のマイホームを売却した場合「3,000万円の特別控除の特例」を適用できるか否かは、共有者ごとの判定となります。譲渡所得の計算は、共有者の所有権割合に応じて行います。特別控除額は共有者全員で3,000万円ではなく、共有者一人につき最高3,000万円となります。

控除金額のよくあるパターン

上記より敷地の所有権割合は関係なく、建物の所有権割合が特別控除額に影響します。建物所有権割合と特別控除額の関係について事例を挙げて説明します。

【事例3】

マイホームを夫婦で共有している場合、建物所有権割合に対する特別控除額は下表の通りです。

出典:「NO.3308 共有のマイホームを売ったとき」(平成31年4月1日) 国税庁

確定申告を忘れずに行うこと

「3,000万円の特別控除の特例」の適用を受けるためには確定申告することが必要です。確定申告書は共有者一人一人が提出する必要があります。

「3,000万円の特別控除の特例」と併用して他の特例も活用しよう!

3,000万円の特別控除の特例と併用して利用できる特例はありますか?

軽減税率の特例は併用して利用することができます。特定居住用財産の買換え特例などは併用することができませんので、注意が必要です。

10年超所有「軽減税率の特例」

マイホーム(居住用財産)を売却して一定の条件に適合する場合、長期譲渡所得の税額を通常の場合よりも低い税率で計算する「軽減税率の特例」を受けることができます。その際「3,000万円の特別控除の特例」と重ねて利用することができます。

出典:「NO.3305 マイホームを売った時の軽減税率の特例」(平成31年4月1日) 国税庁

「軽減税率の特例」を受ける条件

「軽減税率の特例」を受ける条件は前述で紹介した「3,000万円の特別控除の特例を受ける条件」と、ほぼ同じとなります。相違点(付加点)を挙げますと下記になります。

- マイホームを売却した年の1月1日において建物や敷地の所有期間が共に10年を超えていること。

- 解体されたマイホームの建物及び敷地は、建物が解体された日の属する年の1月1日において所有期間が10年を超えるものであること。

- 売却した年の前年及び前々年に「軽減税率の特例」を受けていないこと。

- マイホームを売却した時の「3,000万円の特別控除の特例」と「軽減税率の特例」は、重ねて受けることができます。

「軽減税率の特例」が適用された場合の税率

「軽減税率の特例」が適用された税率は下表の通りです。

特定居住用財産の買換え特例

特定のマイホーム(居住用財産)を令和元年12月31までに売却して、代わりのマイホームに買い換えた場合、一定の条件を満たせば、譲渡益に対する課税を将来に繰り延べすることができます。(譲渡益が非課税とはなりません。)

【事例4】

3,000万円で購入したマイホームを4,000万円で売却し5,000万円のマイホームに買い換えた場合、通常1,000万円の譲渡益が課税対象となります。買換え特例の適用を受けた場合、売却した年において譲渡益への課税はされません。買換えたマイホームを将来に売却する時までは、譲渡益に対する課税が繰り延べされます。

買換えたマイホームを6,000万円で売却した場合、売却価格6,000万円と購入価格5,000万円との差額である1,000万円の譲渡益(実際の譲渡益)に対して課税されるのではありません。実際の譲渡益1,000万円に、特例の適用を受けて課税が繰り延べされていた1,000万円の譲渡益(課税繰り延べ益)を加えた2,000万円に対して課税されます。

出典:「NO.3355 特定のマイホームを買い換えたときの特例」(平成31年4月1日) 国税庁

相続した時の場合は条件を満たすと特別控除を受けることができる

相続もしくは遺贈により取得した被相続人の居住用家屋(建物)もしくはその敷地を、平成28年4月1日から令和5年12月31日までの期間に売却し、条件に適合しますと譲渡所得金額から最高3,000万円まで控除することができます。これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。 この特例と「3,000万円の特別控除の特例」とは関係ありません。

特例の対象となる被相続人居住用家屋

特例の対象となる被相続人居住用家屋は相続開始直前において被相続人により居住されていた家屋で、下記3項目の条件全てを満たすものをいいます。

- 昭和56年5月31日以前に建築されたこと。

- 区分所有建物登記がされている建物でないこと。

- 相続開始直前において被相続人以外に居住をしていた人がいなかったこと。

特例の対象となる被相続人居住用家屋の敷地

特例の対象となる被相続人居住用家屋の敷地は相続開始直前において、被相続人居住用家屋の敷地に使用されていた土地もしくはその土地の上の権利をいいます。

なお相続開始直前においてその土地が用途上不可分の関係にある2以上の家屋(母屋と離れなど)のある一団の土地である場合には、母屋部分の割合のみが対象となります。

特例を受けるための条件

①売却した人が相続もしくは遺贈により被相続人居住用家屋及び敷地を取得したこと。

②次のⅰもしくはⅱの売却をしたこと。

ⅰ相続もしくは遺贈により取得した被相続人居住用家屋を売却するか、被相続人居住用家屋と敷地ともに売却すること。

ⅱ相続もしくは遺贈により取得した被相続人居住用家屋の全部の解体をした後に被相続人居住用家屋の敷地を売却すること。

③相続開始日から3年経過した日の年の12月31日までに売却すること。

④売却代金が1億円以下であること。

⑤売却した家屋や敷地について相続財産を譲渡した場合の取得費の特例や収用などの場合の特別控除など、他の特例を受けていないこと。

⑥同一の被相続人から相続もしくは遺贈により取得した被相続人居住用家屋もしくは敷地について、この特例の適用を受けていないこと。

⑦親子や夫婦など特別の関係がある人に対して売却したものでないこと。

出典:「NO.3306 被相続人の居住用財産(空き家)を売ったときの特例」 (平成31年4月1日) 国税庁

まとめ

以上「3,000万円の特別控除の特例」を中心として「軽減税率の特例」「特定居住用財産の買換え特例」「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」を解説しました。中には併用して利用できたり、できなかったりしますので最終的な判断は税務署もしくは税理士などに確認することが必要です。

今回は譲渡益が生じた場合の減税措置でしたが他にも譲渡損が生じた場合の減税措置などもあります。それらを上手に活用することを考慮しながら不動産売却に臨まれることをお勧めいたします。