- 現在の景気状況やコロナ禍など日本を取り巻く環境を考えると低金利時代から高金利にすぐに移行するとは考えにくい

- 変動金利を選択することをおすすめ

- それぞれ個々のライフプランを考え、それに合ったタイプの金利を選ぶのが良い

住宅を購入しようと決意した時、住宅ローンは変動金利か固定金利かどちらを選ぶべきか迷う人が多いのではないでしょうか?変動金利を選ぶと「低金利だが、金利の上昇が怖い!」、かといって固定金利は「金利が高いのがバカらしい」と…。

マイホームの購入は人生最大の買い物であり、どちらの金利を選ぶかで将来の返済額も大きく変わってきます。そこでこの記事では変動金利と固定金利の特徴およびメリット・デメリットなどについて解説します。自分のライフスタイルをよく考えて、ベストな金利タイプを選ぶようにしましょう。

[ad01]住宅ローンは変動金利・固定金利どっちを選ぶべき?

住宅ローンを選ぶときは変動金利と固定金利どちらを選んだら得なのでしょうか?

そうだね、それぞれ特徴があるので一概には言えないが、近年は変動型金利を選ぶ人が多いよ。

住宅ローンは現在、変動金利を選ぶ人が多い

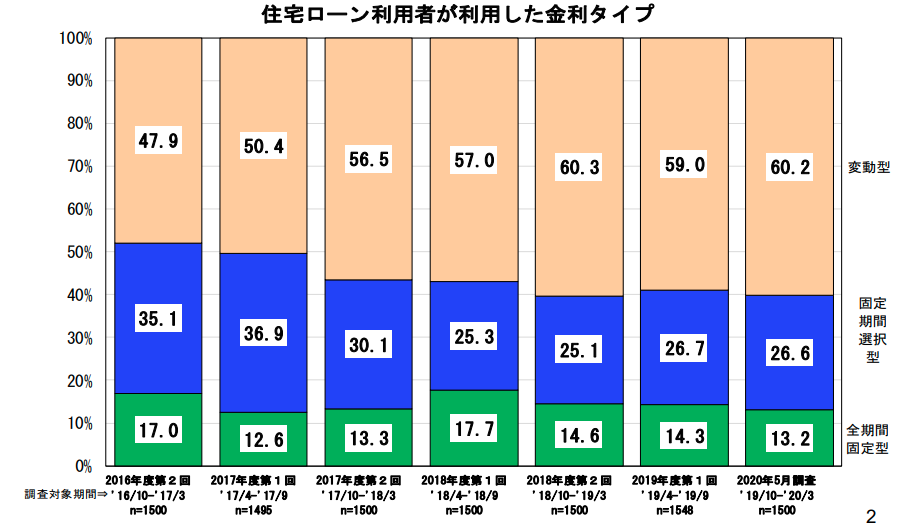

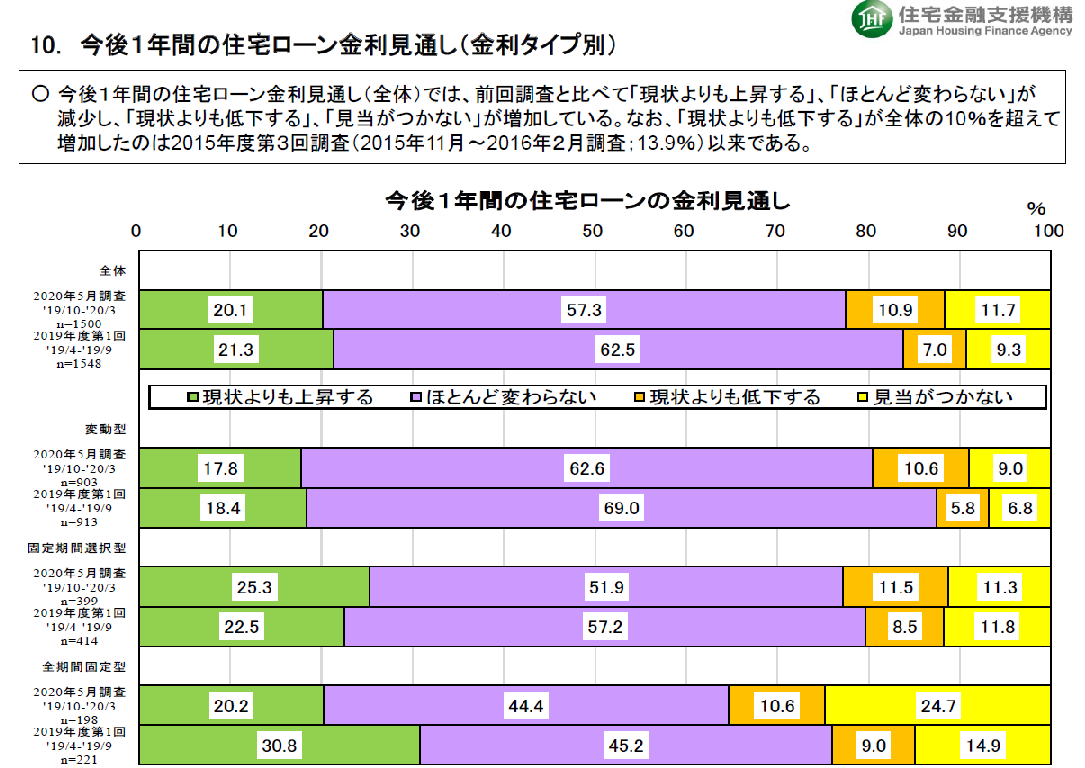

住宅金融支援機構の発表した2020年5月の調査によりますと変動型金利を選ぶ人は年々増加し60.2%にも上っています(表1)。また今後1年間の住宅金利の見通しについても、「現状より上昇する」と考える人は減少し「ほとんど変わらない」と「現状より低下する」を合わせると70%近くになっています(表2)。このことから住宅ローンを利用した人は今後も低金利時代が続くと考えている人が多いといえるでしょう。

筆者も今後も低金利時代は続くと考えます。その理由は政府の目標とする物価上昇率の2%を達成できていないこと。またコロナ禍により経済の立て直しが急務であり、そのために低金利政策が継続されると考えるからです。

表1:住宅ローン利用者の選択した金利タイプ

表2:今後1年間の金利見通し

変動金利と固定金利の特徴

住宅ローンの金利は変動金利型、全期間固定金利型それに変動金利型から派生した固定金利選択型があります。

変動金利型

変動金利型は一定期間ごとに金利が変動する住宅ローンで固定金利と比較して金利は低く設定されています。金利の見直しは通常半年に一度行われ、返済額は5年に一度行われます。

変動金利は短期プライムレートに連動し金利が上昇すれば返済額が増え、逆に下落すれば減ることになります。

全期間固定金利型

全期間固定金利型は融資が開始されてから完済するまで同じ金利が適用されます。したがって月々に返済する金額も一定で変わることはありません。一般に固定期間が長くなれば金利は高くなります。

固定期間選択型

住宅ローンの返済が始まって2年・3年・5年・10年といった一定期間を固定金利、固定金利期間終了後に変動金利に移行するタイプ。通常固定期間が短ければ金利が低くなり、長くなれば高くなります。固定金利を選択している間は、金利が上昇しても返済額は変わりません。固定期間期間終了後は金利が当初より上がっていれば高い金利となり、下がっていれば低金利になります。

変動金利型と固定金利選択型は金利が低いようですが、どのような違いがあるのでしょうか?

そうだね、変動金利型は最も金利が低く、次にローン返済額が少なくて済むのが10年固定金利型だよ。つぎに両者の特徴についてまとめてみよう。

変動金利には5年ルールと125%ルール

変動型の金利は半年ごとに見直されますが直ちに返済額が変わるわけではなく、返済額の変更は5年に一度で、その間返済額は変わりません。これを5年ルールといいます。

また5年後に金利が上昇した場合、新たな返済額は従来の返済額の125%が上限で、それ以上は上がることはありません。これを125%ルールといいます。なお125%以上に上昇した分の返済額は免除されるわけではありません。オーバー分については、繰越され支払わなければなりません。

10年固定金利について

10年固定金利は固定金利選択型のひとつのタイプで融資を受けてから10年間金利が変わらないので安心感を得ることができます。また長期の固定金利住宅ローンと比べて、金利も低く設定されているメリットも。10年後には変動金利に移行しますが、再度固定金利を選択することも可能です。なお10年間固定金利では、125%ルールの適用はありませんので、10年後に一挙に返済額が増えるリスクはあります。

変動金利のメリット・デメリット

変動金利は金利が低いと聞きましたが、ほかにメリットはあるのでしょうか。

金利が低いのが最大のメリットだがデメリットもあることを覚えておこう。

変動金利のメリット

変動金利は金利が上昇しなければ低金利を享受できます。なお今は歴史的低金利が続いているので、今後も一定期間は継続されると考えておいて良いでしょう。

月々の支払額が安くなるので元本を早く返せる

低金利状態が続けば月々の支払額が安くなるので元本を早く返せます。また支払額が少なくなればその分貯蓄も可能になり、繰り上げ返済により返済期間を短縮したり返済総額を少なくすることもできるでしょう。返済期間を短くできれば金利上昇リスクにも対応できることになります。

金利が半年ごとに見直される

変動金利は景気の動きに連動しているので、その影響を極力少なくするために半年ごとに金利が見直しされ5年度ごとに返済額が再計算されます。そのため急激に金利が上昇しても、直ちに支払額が増えることはありません。

「5年ルール」と「125%ルール」があるのでリスクが低減される

既に述べたように変動金利には「5年ルール」と「125%ルール」があります。したがって月々の支払額が大幅に増えるという心配はありません。例えば毎月10万円の住宅ローンを返済していた人が、130%一気に金利が上昇しても5年後の返済額は12万5,000円に抑えることができます。

[ad11]変動金利のデメリット

低金利がメリットの変動金利ですが注意しなければならない点もあります。

金利が上昇した場合には返済できなくなることも

今は歴史的低金利の時代ですが、いつかは景気が良くなったりインフレになり高金利時代になるかもしれません。金利が上昇した場合には、毎月の返済額が増え金融機関に住宅ローンの返済ができなくなるということもあり得ます。そのような場合に備えて、動かせる余裕資金を持っておく必要があります

金利上昇により返済総額が増える

125%ルールがあるからといって返済を免れるわけではありません。月々の返済額は上限があるので心配はありませんが、金利が上昇した場合には毎月の返済額はまず利子部分から引かれることになります。そのため元金はいっこうに減らず、総返済額が増えてしまうこがあります。

返済計画が立てにくい

変動金利の返済額は金利の動きに左右されるので5年ごとに変わります。そのため融資開始の時点で返済計画は立てにくいといえるでしょう。

未払い利息が発生する

金利が上昇した場合には元金はそのままで先に利息から返済されます。そのため元金の減りが遅くなり、ローンの完済時期が到来した時に「未払い利息」が発生してしまう可能性があります。住宅ローンの完済時期に未払い利息があると全額を一括で返済しなければならないこともあります。

固定金利のメリット・デメリット

次に固定金利のメリット・デメリットについて解説します。

固定金利のメリット

固定金利のメリットは次の2点になります。

返済計画を立てやすい

固定金利は最初に住宅ローン融資を受けた時の金利が完済時まで変わることがありません。そのため住宅ローン融資時に返済計画を立てやすく家計の管理もしやすいといえるでしょう。

低金利の時に住宅ローンを組めば得

低金利の時に固定金利で住宅ローンを組めば高金利に移行しても住宅ローン金利は変わらず支払額も変わりません。したがって金利がいくら上昇しても、低金利を享受できることに。

固定金利のデメリット

固定金利のデメリットは次の通りです。

変動金利に比して金利が高い

当初設定金利が変動金利より高いので金利が上昇することがなければ、返済総額は変動金利より大きくなります。

高金利時代に固定金利で借りると、金利が低下しても高い金利のまま

現在は低金利時代なのでその心配は少ないですが高金利の時に借入をした場合には、金利が低下してもその恩恵を受けられません。

マイナス金利はいつまで続く?コロナとの関係や最近の金利動向について解説[ad13]

住宅ローンの金利タイプには固定金利期間選択型(当初固定型)とミックス金利もある

住宅ローンの金利タイプには変動金利と固定金利のほかに固定金利期間選択型(当初固定型)や「ミックス金利」があります。つぎにその特徴とメリット・デメリットについて解説します。

固定金利期間選択型(当初固定型)とは

固定金利期間選択型(当初固定型)の特徴はすでに述べましたので、この章ではどんなメリット・デメリットがあるか解説します。

固定金利期間選択型のメリット

金利は固定金利より低い

金利は変動金利よりも高くなりますが、全期間固定金利と比べると低くなります。

一定期間ごとに金利を選択できる

固定金利期間選択型では固定期間終了後一定期間ごとに再度固定金利か変動金利か選択できます。金利情勢を考えながら固定か変動か決めたいという人には便利です。

固定金利期間選択型のデメリット

5年ルール・125%ルールが適用されない

固定期間選択型は固定期間終了後には5年ルール・125%ルールが適用されないので注意しなければなりません。変動金利になり金利が上昇した場合には返済額が増えてしまうこともあり得ます。

変動金利と比べて金利が高い

全期間固定金利より金利が低いですが変動金利と比べると高くなります。

金利タイプを変更する場合手数料がかかることも

固定期間終了後、変動金利に変更するときには金融機関によっては手数料が必要になります。

[ad14]ミックス金利とは

ミックス金利とはあまり聞きなれない言葉ですが、どのような金利なのでしょうか?

ミックス金利とは固定金利と変動金利をミックスさせた住宅ローンを言うんだよ。次にその特徴とメリット・デメリットを紹介しよう。

ミックス金利は異なる金利をミックスさせたローンで例えば固定金利を50%・変動金利を50%というように異なる金利タイプを組み合わせ、それぞれのメリットを取り入れます。金融機関によっては、5年固定と10年固定と固定金利同士を組み合わせたものや、固定金利と変動金利の比率を自由に設定できるものもあります。固定金利については景気動向を見ながらそれぞれの金利の期間を何年にするか判断します。

ミックス金利のメリット

固定金利と変動金利をミックスさせることで固定金利の低さと変動金利のリスク回避を共に享受できます。また全期間固定金利と金利の低い3年固定金利をミックスすれば前者の金利上昇リスクを回避しつつ、後者の金利の低いメリットを受けられます。

ミックス金利のデメリット

金利の組み合わせ方や金利の動きによっては思わぬ損失を被ることもあります。したがって組み合わせる金利を、あらかじめシミュレーションした方が良いでしょう。またミックス金利では、2つの住宅ローンを借りることになる金融機関もあり、その場合には事務手数料などが2つ分掛かるので良く調べるようにしましょう。

[ad15]まとめ

ここまで変動金利と固定金利の特徴やメリット・デメリットを解説してきましたが、どっちを選んだらよいかは一概には言えません。現在の景気状況やコロナ禍など日本を取り巻く環境を考えると低金利時代から高金利にすぐに移行するとは考えられません。したがって変動金利を選択することをおすすめします。

しかし人は資産状況や借入額・返済計画・家族の状況も異なり、金利よりも安心感を優先する人もいるでしょう。また住宅ローンの選び方は金利だけでなく、事務手数料や保証料・団信なども含め総合的に考えなければなりません。したがってそれぞれ個々のライフプランを考え、それに合ったタイプの金利を選ぶようにしましょう。