- 住宅取得者の住宅ローン金利負担を軽減するための制度

- 高所得者に有利な制度であるデメリットを補うために拡充された

- 減税制度を活用し税金還付を受けられるのはメリット大

住宅ローンなどを利用してマイホームを購入・増改築をした場合、所得税が減税される仕組みや要件をご存じですか?

特に2019年10月以降、消費増税に伴い所得税減税が拡充されました。さらにコロナウィルス感染拡大に伴い要件の一部が緩和されています。その制度を「住宅借入金等特別控除」といいます。

多くの住宅に関する相談事や悩み事を解決してきた不動産コンサルタントが住宅借入金等特別控除の概要や要件、減税額シミュレーション、手続き、注意点について解説します。

マイホームを住宅ローンで購入・増改築された方は要件に適合し確定申告を行えば、最大40万円(50万円)が毎年10年~13年間減税されるようになります。

住宅ローンの減税控除(住宅借入金等特別控除)とは?

住宅ローンの減税控除は「住宅借入金等特別控除」といいます。(以下、住宅借入金等特別控除と表記)その概要などについて解説します。

住宅借入金等特別控除の概要

住宅借入金等特別控除はマイホームを住宅ローンの借入れをして取得する場合、取得者の住宅ローン金利負担を軽減するための制度です。以前まではマイホームの取得対価もしくは毎年末の住宅ローン残高の少ない方の金額の1%が所得税額から10年間に亘り控除されていました。

しかしながら、2022年度(令和4年度)より、税制が改正され、低金利や本来住宅ローン控除を必要としない富裕層まで租税回避のために利用することが問題視されたため、控除額が1%→0.7%に引き下げられました。

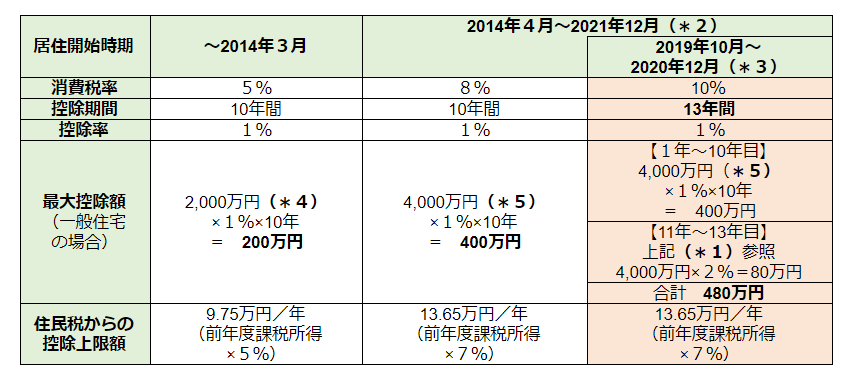

所得税から控除しても余る金額については、住民税からも一部控除することができます。さらに消費税率が10%の適用をされるマイホームを取得して2019年10月1日~2020年12月31日までの期間に入居した場合、控除期間が3年間延長されます。同様に2021年1月1日~2022年12月31日までに入居した場合にも控除期間が3年延長された13年となります。

*1:11年目~13年目の期間は以下の①②の中でいずれか少ない方の金額が3年間に亘り、所得税額から控除されます。

- マイホームの取得対価(上限4,000万円)もしくは住宅ローン残高の少ない方の金額の1%

- マイホームの取得価格(上限4,000万円)の2%÷3

※1:国税庁|「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

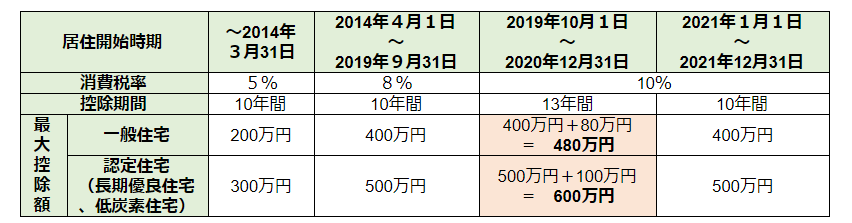

住宅借入金等特別控除の経緯

住宅借入金等特別控除の経緯を表にまとめますと下表の通りです。

※5:国税庁|「No.1221 認定住宅の新築等をした場合(認定住宅新築等特別税額控除)」

一般住宅と認定住宅の最大控除額の違い

一般住宅と認定住宅の最大控除額の違いをまとめますと下表の通りです。

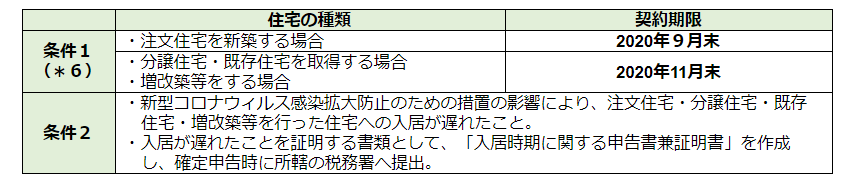

新型コロナウィルス感染拡大に伴う特例措置

住宅借入金等特別控除の控除期間13年間の特例措置について新型コロナウィルス感染拡大防止のための措置の影響により、入居開始が2020年12月31日に遅れた場合の緩和措置です。下表に挙げた2つの条件を満たし2021年12月31日までに入居すれば、特例措置の対象となります。

住宅借入金等特別控除の対象と要件

事務員

事務員

浜崎編集長

浜崎編集長

住宅の形式は問わない

住宅借入金等特別控除は新築住宅(戸建て、マンション)、中古住宅(戸建て、マンション)、増改築・リフォーム・リノベーションが対象になります。

新築工事や新築住宅を購入する場合

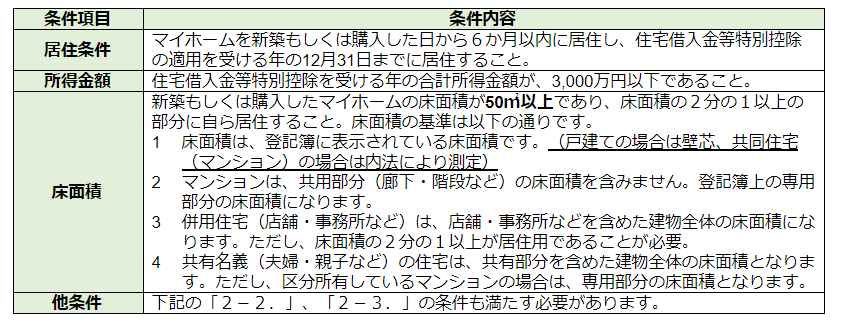

個人がマイホームを新築もしくは新築住宅を購入する場合、以下の全ての条件を満たす必要があります。

中古住宅を購入する場合

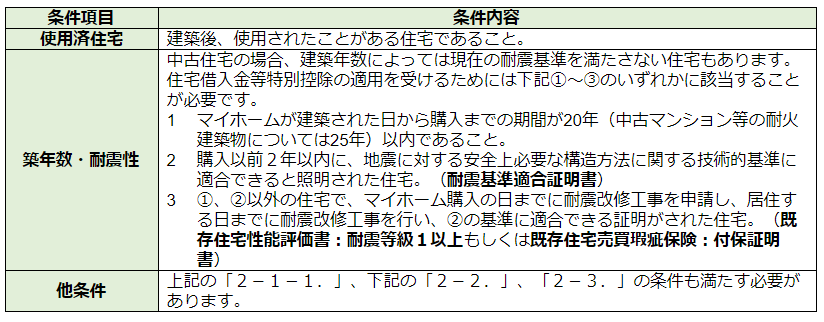

中古住宅(中古マンションなど)を購入した場合、以下の全ての条件を満たす必要があります。

条件は10年ローンでマイホームを購入した人

マイホームを新築もしくは購入するための借入金もしくは債務があることです。また10年以上に亘るローンを組むことが条件です。住宅とともに取得する土地の借入金も含みます。借入金もしくは債務の対象は、以下などになります。

- 銀行などの金融機関

- 独立行政法人住宅金融支線機構

- 独立行政法人都市再生機構

- 地方住宅供給公社

- 勤務先

- 建設業者

住宅借入金等特別控除の対象外のケース

住宅借入金等特別控除の対象外のケースを下表にまとめます。

| 項 目 | 内 容 |

| 対象外の 住宅 |

・セカンドハウス(別荘など) ・賃貸住宅・親の居住目的で建築(購入)した住宅 (自身は居住しない) ・中古住宅の個人間売買(消費税非課税のため) |

| 対象外の 住宅ローン |

・勤務先からの借入れ (無利子もしくは金利0.2%未満の場合) ・親族・知人からの借入金 |

| 対象外の制度・規定 | ・贈与もしくは同一生計親族からの取得の場合 ・居住した年と、その前後2年ずつの5年間に、 居住用財産を譲渡した場合の長期譲渡所得の課税の特例などを受けている場合 |

住宅借入金等特別控除で実際に戻ってくる金額をシミュレーション

事務員

浜崎編集長

住宅借入金等特別控除の計算方法

住宅借入金等特別控除の実際の控除額の計算方法は1年目~10年目までは下記①~③の中で最も少額になる項目が実際の控除額となります。11年目~13年目までは下記①~④の中で最も少額になる項目が実際の控除額となります。

①所得税+住民税(一部)

住民税(一部)は課税所得の7%と13.65万円とを比較して小さい方の金額が採用されます。住民税は1年遅れで控除されます。

②1年の最大控除額:一般住宅の場合は40万円、認定住宅の場合は50万円。

③住宅ローン借入残高の1%

④建物取得価格の2%÷3

上記を下表にまとめます。

住宅借入金等特別控除のイメージを下図に示します。

給与所得の少ない場合、①所得税+住民税(一部)が実際の控除額になる傾向にあります。そのデメリットを補うために、「すまい給付金制度」があります。

住宅ローンの減税シミュレーション

実際に住宅ローンの減税シミュレーションを行います。

【事例】ある会社員が新築マンションを購入する場合を想定します。条件設定は下表の通りです。

| 項 目 | 内 容 |

| 住宅の種類 | 一般住宅 |

| 構造・床面積 | 鉄筋コンクリート造、65㎡ |

| マンション価格 | 4,000万円 |

| 住宅ローン | 3,500万円 |

| 給与年収 | 700万円 |

| 所得控除額 | 130万円 |

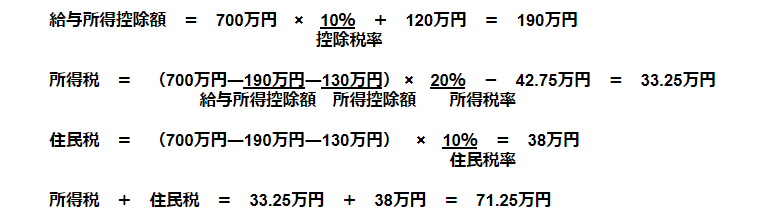

先ず、この会社員の所得税・住民税を計算します。

次に、この会社員が確定申告を行う際、住宅借入金等特別控除の申請を行います。上表①~③の控除額の計算を行います。

①所得税+住民税(一部)

住民税(一部)=(700万円―190万円―130万円)× 7% = 26.6万円

ここで26.6万円と13.65万円とを比較して小さい額が採用されますので、住民税(一部)は、13.65万円となります。したがって、

所得税+住民税(一部)= 33.25万円 + 13.65万円 = 46.9万円

②1年の最大控除額:40万円

③住宅ローン借入残高の1%

ローン返済が始まっておらず借入額全額が住宅ローン残高であるとしますと、

3,500万円 × 1% = 35万円

①~③の中で、最も小さい額が採用されますので、控除額は35万円となります。

控除後の所得税を計算しますと、

33.25万円 - 35万円 = -1.75万円

となり所得税は全額控除されました。さらに差し引いても余った金額は、住民税からも差し引くことができます。差し引く金額は余った金額:1.75万円と13.65万円とを比較して、小さい額が採用されますので、1.75万円となります。控除後の住民税を計算しますと、

38万円 - 1.75万円 = 36.25万円

よって、

所得税+住民税 = 0円 + 36.25万円 = 36.25万円

となり控除額35万円を全額減税することができました。この事例のシミュレーションをまとめますと、下表の通りです。

| 控除前 | 控除後 | 控除前後の差額 | |

| 所得税 | 33.25万円 | 0円 | 33.25万円 |

| 住民税 | 38万円 | 36.25万円 | 1.75万円 |

| 合 計 | 71.25万円 | 36.25万円 | 35万円 |

住宅借入金等特別控除を受けるための手続きについて

事務員

浜崎編集長

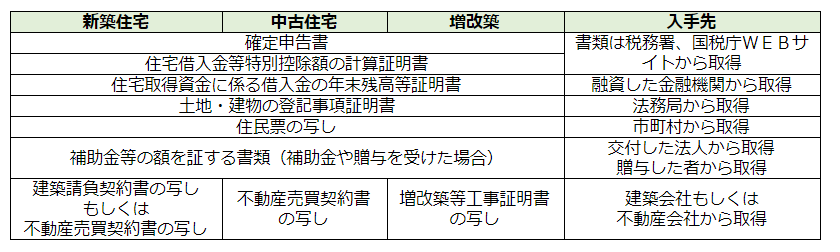

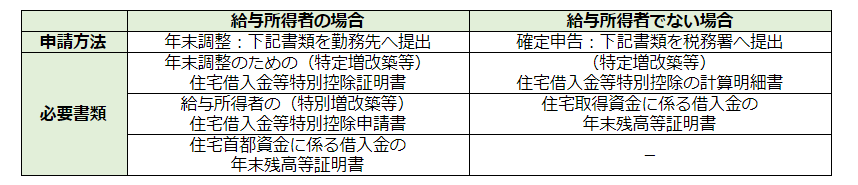

必要書類

住宅借入金等特別控除の適用は確定申告により受けることができます。その場合、1年目と2年目以降とでは必要書類が異なりますので、注意が必要です。

必要書類:1年目

1年目の確定申告時に提出する必要書類をまとめますと下表の通りです。

※1:国税庁|「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

必要書類:2年目以降

2年目以降の確定申告時に退出する必要書類をまとめますと下表の通りです。

※1:国税庁|「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

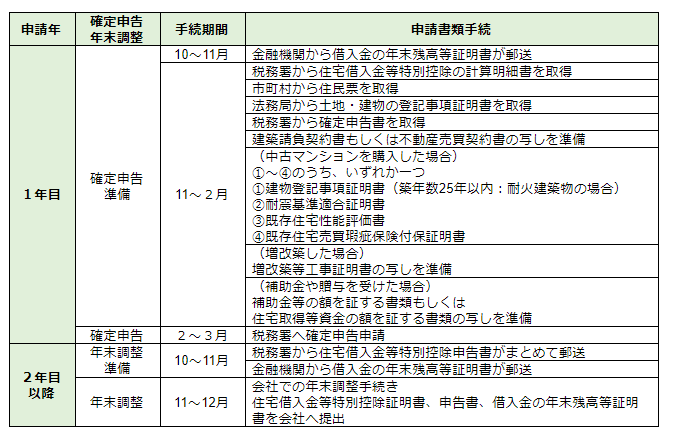

住宅借入金等特別控除の手続きの流れ

住宅借入金等特別控除の申請手続きの流れをまとめますと下表の通りです。

住宅借入金等特別控除を使う際の注意点

事務員

浜崎編集長

繰上げ返済で返済期間が10年を切らないようにする

住宅ローンの繰上げ返済により住宅ローンの返済期間が10年未満になった場合、住宅借入金等特別控除は利用できなくなります。繰上げ返済の方法には「返済額軽減型」という方法もあります。繰上げ返済の金額を毎月の返済額に充当して返済額を少なくする方法です。

返済期間を短縮するのではなく繰上げ返済をしますので、住宅借入金等特別控除を引き続き利用することが可能です。

住宅ローンを使わずに購入した家は投資型減税がおすすめ

住宅ローンを使わずに自己資金だけで住宅を建築もしくは購入する場合、住宅借入金等特別控除は利用できませんが、代わりに投資型減税制度が利用できます。耐久性や省エネルギーに優れた住宅の場合、所得税が控除され、消費税率アップに対して拡充された制度です。長期優良住宅や低炭素住宅が対象となり所得税からの控除は住宅の性能強化に必要な標準的な掛かり増し費用が対象となります。

控除額 = 掛かり増し費用(円/㎡) × 床面積(㎡) × 10%

まとめ

以上、住宅借入金等特別控除の概要や要件、減税額シミュレーション、手続き、注意点について解説しました。住宅借入金等特別控除は消費増税に伴い政府の景気浮揚対策として拡充されてきました。また高所得者に有利な制度であるデメリットを補うために、低所得者に有利な「すまい給付金」の制度も拡充されました。

この2つの制度は併用して利用することができます。マイホームの新築もしくは購入を検討されている方は、この記事によりスムースに減税制度を活用されて、税金還付を受けられますことをお勧めいたします。